一站式采购,上IC全球“购”了 !

快速查料

快速查料

微信询价

微信询价

电话咨询

电话咨询

QQ咨询

QQ咨询

601

601

一般来说,上市公司提前发布业绩的,往往都比较出色。

振华科技也没有让人失望。

6月17日晚,振华科技(000733.SZ)发布了2022年半年度业绩预告。根据公告显示,公司上半年预计实现净利润11.8亿元-13.3亿元,同比增长128.96%-158.06%;扣非净利润11.5亿元-13亿元,同比增长133.25%-163.67%。

果不其然,跟一季报一样,振华科技的半年报一如既往的出色。

那么,业绩大增的原因究竟是什么?

主要有两点。

第一,报告期内,公司新型电子元器件板块企业的高可靠产品市场持续向好,高附加值产品销售同比增加;第二,公司为加快剥离国有企业办社会职能和解决历史遗留问题,对统筹外费用采取一次性计提,计提金额为2.334亿元。

这里重点说说“历史遗留问题”。

时间回溯至2018年。

作为一家国有企业,振华科技的主要业务为高新电子元器件和现代服务业。其中,高新电子元器件为核心业务,包括基础元器件、集成电路、电子材料和应用开发四大类产品及解决方案。但是,在历史的发展过程中,振华科技也难免会患上国有企业的一些通病,比如资产臃肿,比如效率低下。

该怎么办?

答案只能是转型!

一方面,公司加快对低效资产的处置,提高资产回报率;另一方面,加快研发转型升级,实现公司效益的改善。不仅如此,公司还通过推出股权激励方案,以凝聚人心激发员工创造力和积极性。

事实证明,这些举措彻底使振华科技迎来了蜕变。

2019年-2021年,公司营业收入分别为36.68亿元、39.5亿元和56.56亿元,年复合增长率为24%;同期净利润分别为2.97亿元、6.05亿元和14.91亿元,增长了足足四倍,净利润率由2019年的8.05%提高至2021年的26.47%。

而且,从半年报的业绩预告来看,公司盈利能力的恢复具有持续性,并不是昙花一现!

更重要的是,资本市场也认可了振华科技的这种蜕变。

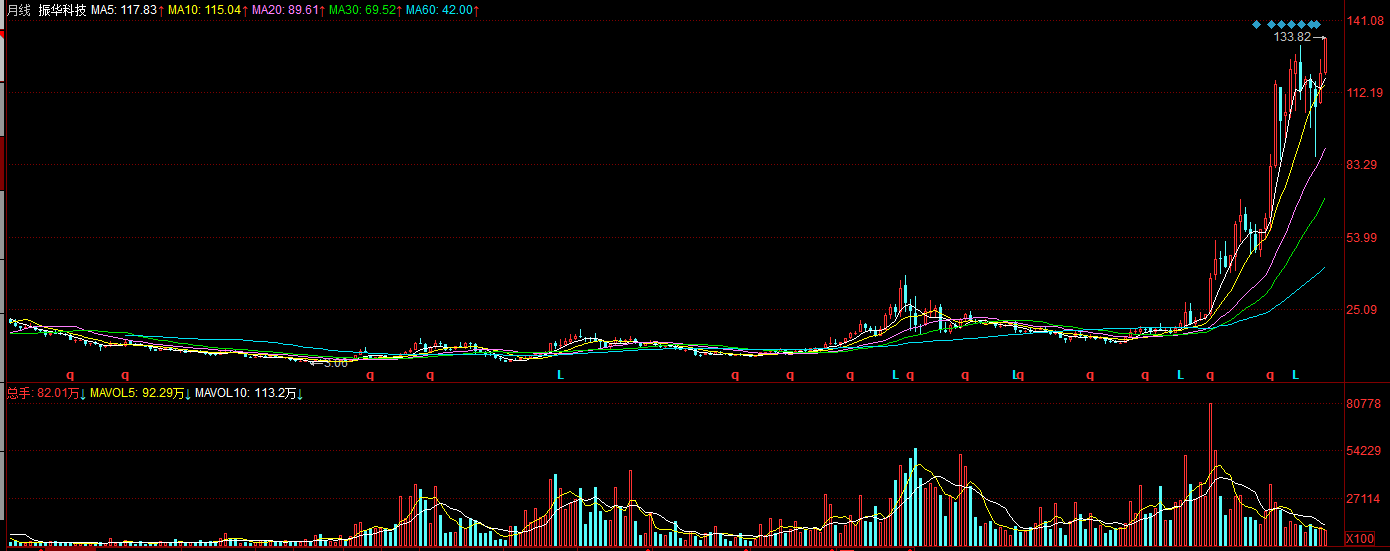

尽管振华科技早在上个世纪90年代就已经登陆资本市场,但是在此后的20余年时间里,公司股价长期处于低迷状态,公司价值也不被市场认可。不过,2019年之后,也就是在最近三年多的时间里,振华科技的股价从11元附近一路上涨至130元附近,涨幅超过10倍。

截至2022年6月17日,公司收报133.59元/股,创出历史新高。过去两个月时间里,公司股价反弹超过50%,远远领先于大盘指数。

当然,公司业绩增长的背后,也有行业层面的原因。

2021年,随着国际安全形势的变化和国防军工建设的加快,公司所处的军工电子元器件行业订货量急增,生产交付明显加速。具体来说,在“十四五”开局之年,下游用户因新项目研制和战略储备等因素,普遍加大了电子元器件的物资采购力度,行业由此进入高景气度阶段。

以毛利率为例,2018年-2021年,公司新型电子元器件毛利率分别为42.36%、48.3%、53.73%和60.96%,也间接印证了行业的高景气度。

那么,未来呢?

伴随着我国国防信息化建设进程加速,武器装备的信息化率将迅速提升,军用被动元器件作为军工信息化的基础,用量将成规模化,需求将持续增长。进一步来说,十四五期间是我国军队武器装备“跨越式发展”阶段,装备费占比将继续提升,将驱动新一代武器装备放量,进而带动上游军用被动元件的需求快速增长。

此外,在国际贸易环境背景下及国内政策的推动下,我国核心电子产业的自主可控和国产替代进程将进一步加速,为军用被动元器件等核心电子元器件带来广阔市场空间。

而这,其实也是整个国产军工板块的投资逻辑所在。

当然,公司在技术工艺、生产质控、资质认证以及客户方面的优势,进一步强化了公司的行业地位和盈利能力,投资逻辑得以进一步强化。

网友评论