一站式采购,上IC全球“购”了 !

快速查料

快速查料

微信询价

微信询价

电话咨询

电话咨询

QQ咨询

QQ咨询

以下是IC全球购热卖产品:

| M393A4K40EB3-CWE | 热卖指数:91 |

| M393A8G40AB2-CWE | 热卖指数:39 |

| M393A2K43DB3-CWE | 热卖指数:36 |

| M425R2GA3BB0-CQK | 热卖指数:23 |

| H5ANAG6NCJR-XNC | 热卖指数:20 |

| K4B4G1646D-BYMA | 热卖指数:18 |

| MZ7L33T8HBLT-00B7C | 热卖指数:18 |

| M393A4K40DB3-CWE | 热卖指数:17 |

| KLM8G1GETF-B041 | 热卖指数:16 |

| MZILT960HBHQ-00007 | 热卖指数:16 |

| 900-21010-0000-000 | 热卖指数:16 |

| M393A4K40DB2-CVF | 热卖指数:15 |

| K4B4G1646E-BCNB | 热卖指数:15 |

| M393A8G40BB4-CWE | 热卖指数:15 |

| K4A4G165WF-BCTD | 热卖指数:15 |

| MZ7L3480HCHQ-00A07 | 热卖指数:14 |

| MZ-77E500BW | 热卖指数:14 |

| MZ7L37T6HBLA-00A07 | 热卖指数:13 |

| MZ7LH1T9HMLT-00005 | 热卖指数:12 |

| MZ-77Q8T0BW | 热卖指数:11 |

| K4B4G1646E-BYMA | 热卖指数:11 |

| K4B1G1646I-BCNB | 热卖指数:10 |

| M393A4K40CB2-CVF | 热卖指数:10 |

| MZ7KH480HAHQ-00005 | 热卖指数:10 |

| MZILT1T9HBJR-00007 | 热卖指数:10 |

| MZ7L31T9HBLT-00B7C | 热卖指数:10 |

| M393AAG40M32-CAE | 热卖指数:9 |

| SDDPTQE-2T00 | 热卖指数:9 |

| K4B2G1646F-BYMA | 热卖指数:9 |

| M393A4G43AB3-CWE | 热卖指数:8 |

| SDDPTQD-1T00 | 热卖指数:8 |

| M393A2K40CB2-CVF | 热卖指数:8 |

| M393A1K43DB2-CWE | 热卖指数:8 |

| M425R4GA3BB0-CQK | 热卖指数:8 |

| MZQL23T8HCLS-00A07 | 热卖指数:7 |

| MZ-77E4T0BW | 热卖指数:7 |

| K4AAG165WA-BCWE | 热卖指数:7 |

| M393A2K40DB3-CWE | 热卖指数:7 |

| M378A1K43EB2-CWE | 热卖指数:7 |

| MZ-77E1T0BW | 热卖指数:7 |

| K4U6E3S4AA-MGCR | 热卖指数:7 |

| K4Z80325BC-HC14 | 热卖指数:7 |

| K4B4G0846E-BYMA | 热卖指数:7 |

| MZILT3T8HBLS-00007 | 热卖指数:6 |

| M393A2K40EB3-CWE | 热卖指数:6 |

| MT41K512M8DA-107:P | 热卖指数:6 |

| M471A2K43EB1-CWE | 热卖指数:6 |

| MZ-V8P1T0BW | 热卖指数:6 |

| M393A2K43EB3-CWE | 热卖指数:6 |

| MZVL21T0HCLR-00B00 | 热卖指数:6 |

| K4ZAF325BM-HC16 | 热卖指数:6 |

| MZQL23T8HCLS-00B7C | 热卖指数:6 |

| MZ7LH480HAHQ-00005 | 热卖指数:6 |

| MZ7L33T8HBLT-00A07 | 热卖指数:5 |

| MZ7L31T9HBLT-00A07 | 热卖指数:5 |

| MZ7L3960HCJR-00A07 | 热卖指数:5 |

| M471A4G43AB1-CWE | 热卖指数:5 |

| K4A8G165WC-BCTD | 热卖指数:5 |

| MZ7KH960HAJR-00005 | 热卖指数:5 |

| MZ7LH960HAJR-00005 | 热卖指数:5 |

| M391A2K43DB1-CWE | 热卖指数:5 |

| M378A4G43AB2-CWE | 热卖指数:5 |

| MZVL22T0HBLB-00B00 | 热卖指数:5 |

| MZWLJ3T8HBLS-00007 | 热卖指数:4 |

| MZQL27T6HBLA-00A07 | 热卖指数:4 |

| KLM4G1FETE-B041 | 热卖指数:4 |

| SSDSC2KB240G801 | 热卖指数:4 |

| MZ7L3480HCHQ-00B7C | 热卖指数:4 |

| M393A8G40MB2-CVF | 热卖指数:4 |

| K4A8G165WC-BCWE | 热卖指数:4 |

| M323R2GA3BB0-CQK | 热卖指数:4 |

| HMCG94AEBRA123N | 热卖指数:4 |

| MZ1L2960HCJR-00A07 | 热卖指数:4 |

| MZQL2960HCJR-00A07 | 热卖指数:4 |

| MZQL27T6HBLA-00B7C | 热卖指数:4 |

| MT29F2G01ABAGDWB-IT:G | 热卖指数:4 |

| M321R4GA3BB6-CQK | 热卖指数:4 |

| HUS728T8TAL5204 | 热卖指数:4 |

| MZ7LH3T8HMLT-00005 | 热卖指数:4 |

| K4G80325FC-HC25 | 热卖指数:4 |

| MTA18ASF4G72PDZ-3G2E1 | 热卖指数:4 |

| MZVL2256HCHQ-00B00 | 热卖指数:3 |

| MT41K256M16TW-107 IT:P | 热卖指数:3 |

| MZ-V7S500BW | 热卖指数:3 |

| MZPLJ1T6HBJR-00007 | 热卖指数:3 |

| M391A1K43DB2-CWE | 热卖指数:3 |

| HMCG88AEBRA115N | 热卖指数:3 |

| HMCG84AEBRA115N | 热卖指数:3 |

| HMCG78AEBRA115N | 热卖指数:3 |

| MT41K128M16JT-125:K | 热卖指数:3 |

| M323R4GA3BB0-CQK | 热卖指数:3 |

| CD8069504449401 SRGZG | 热卖指数:3 |

| M471A5244CB0-CWE | 热卖指数:3 |

| MT41K256M16TW-107:P | 热卖指数:3 |

| MZQL21T9HCJR-00A07 | 热卖指数:3 |

| MZ-77Q1T0BW | 热卖指数:3 |

| MZVL2512HCJQ-00B00 | 热卖指数:3 |

| MZQL2960HCJR-00B7C | 热卖指数:3 |

| MZQLB3T8HALS-00007 | 热卖指数:3 |

| MZ7L31T9HBNA-00B7C | 热卖指数:3 |

| MT41K128M16JT-125 IT:K | 热卖指数:3 |

| K4UBE3D4AA-MGCR | 热卖指数:3 |

| MZ-V8P500BW | 热卖指数:3 |

| MTA36ASF4G72PZ-2G9E2 | 热卖指数:3 |

| W25Q256JVEIQ | 热卖指数:3 |

| M321R8GA0BB0-CQK | 热卖指数:3 |

| MZ-V7S2T0BW | 热卖指数:3 |

| M393A4G43BB4-CWE | 热卖指数:3 |

| MT47H128M16RT-25E IT:C | 热卖指数:2 |

| MZ7L3480HBLT-00A07 | 热卖指数:2 |

| M393A2K43CB2-CVF | 热卖指数:2 |

| MZ-77E2T0BW | 热卖指数:2 |

| MT41K256M8DA-125 IT:K | 热卖指数:2 |

| K4B2G0846F-BYMA | 热卖指数:2 |

| SSDSC2KG019TZ01 | 热卖指数:2 |

| HMA82GR7DJR8N-XN | 热卖指数:2 |

| M393A4G43AB3-CVF | 热卖指数:2 |

| H5AN8G6NDJR-XNC | 热卖指数:2 |

| MTFDDAK480TDS-1AW1ZABYY | 热卖指数:2 |

| KLMAG1JETD-B041 | 热卖指数:2 |

| M386AAG40AM3-CWE | 热卖指数:2 |

| MZ7L31T9HBNA-00A07 | 热卖指数:2 |

| MTC10F1084S1RC48BA1 | 热卖指数:2 |

| MU-PC1T0R/WW | 热卖指数:2 |

| MU-PE2T0K/WW | 热卖指数:2 |

| MU-PC2T0H/WW | 热卖指数:2 |

| MU-PE1T0K/WW | 热卖指数:2 |

| MU-PE2T0S/WW | 热卖指数:2 |

| MU-PE2T0R/WW | 热卖指数:2 |

| MU-PE1T0R/WW | 热卖指数:2 |

| MZILT15THALA-00007 | 热卖指数:2 |

| MZ-V9P2T0BW | 热卖指数:2 |

| MT41K256M16TW-107 AIT:P | 热卖指数:2 |

| MTFC8GACAALT-4M IT | 热卖指数:2 |

| W25Q16JVSSIQ | 热卖指数:2 |

| LIS2DH12TR | 热卖指数:2 |

| MZ-V8V500BW | 热卖指数:2 |

| H5TQ4G63EFR-RDC | 热卖指数:2 |

| M378A2G43AB3-CWE | 热卖指数:2 |

| CM8068403874521 SRG13 | 热卖指数:2 |

| MZPLJ6T4HALA-00007 | 热卖指数:2 |

| M425R1GB4BB0-CQK | 热卖指数:2 |

| M378A2K43EB1-CWE | 热卖指数:2 |

| K4AAG165WA-BCTD | 热卖指数:2 |

| W9825G6KH-6I | 热卖指数:2 |

| K4B4G1646E-BCMA | 热卖指数:2 |

| K4A4G165WE-BIRC | 热卖指数:2 |

| M378A5244CB0-CWE | 热卖指数:2 |

| MZ-77E250BW | 热卖指数:2 |

| MZWLR7T6HALA-00007 | 热卖指数:2 |

| MZ-V8P2T0BW | 热卖指数:2 |

| HMAA4GR7CJR8N-XN | 热卖指数:2 |

| H5TQ4G63EFR-TEC | 热卖指数:1 |

| K4UBE3D4AA-MGCL | 热卖指数:1 |

| MZ7L33T8HBNA-00A07 | 热卖指数:1 |

| MZ7L3960HBLT-00A07 | 热卖指数:1 |

| H9JCNNNCP3MLYR-N6E | 热卖指数:1 |

| SSDSC2KB240GZ01 | 热卖指数:1 |

| K4B4G0846E-BCNB | 热卖指数:1 |

| BX8071512900K SRL4H | 热卖指数:1 |

| K4U8E3S4AD-MGCL | 热卖指数:1 |

| SSDPE2KE016T801 | 热卖指数:1 |

| MZ7LH240HAHQ-00005 | 热卖指数:1 |

| HMAA4GR7AJR8N-WM | 热卖指数:1 |

| HMAA4GR7AJR8N-XN | 热卖指数:1 |

| MT47H128M16RT-25E:C | 热卖指数:1 |

| MT41K128M16JT-125 AAT:K | 热卖指数:1 |

| WDS480G2G0C | 热卖指数:1 |

| HMCG94AEBRA109N | 热卖指数:1 |

| HMCG78AEBRA107N | 热卖指数:1 |

| W25N02KVZEIR | 热卖指数:1 |

| K4F8E3S4HD-MGCL | 热卖指数:1 |

| MTA36ASF8G72PZ-3G2E1 | 热卖指数:1 |

| OPA2277U/2K5 | 热卖指数:1 |

| AD5235BRUZ250 | 热卖指数:1 |

| XTR106UA/2K5 | 热卖指数:1 |

| MT29F1G08ABAEAWP:E | 热卖指数:1 |

| HMCG88AEBRA107N | 热卖指数:1 |

| NT5TU64M16HG-BE | 热卖指数:1 |

| CM8070104282327 SRH6Y | 热卖指数:1 |

| H5AN4G6NBJR-UHC | 热卖指数:1 |

| M323R1GB4BB0-CQK | 热卖指数:1 |

| CD8069504449000 SRGZC | 热卖指数:1 |

| M378A1G44AB0-CWE | 热卖指数:1 |

| N25Q128A11ESE40F | 热卖指数:1 |

| H9HCNNNCPMMLXR-NEE | 热卖指数:1 |

| K4A8G085WC-BCWE | 热卖指数:1 |

| WD42EJRX | 热卖指数:1 |

| KM2L9001CM-B518 | 热卖指数:1 |

| SSDSC2KB019T801 | 热卖指数:1 |

| MZ7L3240HCHQ-00B7C | 热卖指数:1 |

| MZ7L33T8HBNA-00B7C | 热卖指数:1 |

| MU-PC1T0H/WW | 热卖指数:1 |

| MU-PC1T0K/WW | 热卖指数:1 |

| MU-PC1T0T/WW | 热卖指数:1 |

| MU-PE1T0S/WW | 热卖指数:1 |

| K4A4G165WE-BCTD | 热卖指数:1 |

| CA4S4G16V-F9GNC | 热卖指数:1 |

| M393A2K43DB2-CVF | 热卖指数:1 |

| MT53D1024M32D4DT-053 AIT:D | 热卖指数:1 |

| K4RAH086VB-BCQK | 热卖指数:1 |

| PK8071305120201 SRMGG | 热卖指数:1 |

| MZWLJ15THALA-00007 | 热卖指数:1 |

| MZWLJ7T6HALA-00007 | 热卖指数:1 |

| W25Q128JVSIQ | 热卖指数:1 |

| MT53D1024M32D4DT-046 WT:D | 热卖指数:1 |

| MZ-77E500B/CN | 热卖指数:1 |

| M474A4G43AB1-CWE | 热卖指数:1 |

| W25Q64JVSSIQ | 热卖指数:1 |

| CD8068904665802 SRKXR | 热卖指数:1 |

| MT29F4G08ABADAWP:D | 热卖指数:1 |

| HUH721212ALE600 | 热卖指数:1 |

| H5TQ4G83EFR-RDC | 热卖指数:1 |

| K4ZAF325BC-SC16 | 热卖指数:1 |

| M471A1K43CB1-CTD | 热卖指数:1 |

| KLMCG4JETD-B041 | 热卖指数:1 |

| MZILT7T6HALA-00007 | 热卖指数:1 |

| MT41K128M16JT-125 AIT:K | 热卖指数:1 |

| MZ1L21T9HCLS-00A07 | 热卖指数:1 |

| MZ-77E500B/KR | 热卖指数:1 |

| MZ7LN256HAJQ-00000 | 热卖指数:1 |

| WD161KFGX | 热卖指数:1 |

| SSDSC2KG019T801 | 热卖指数:1 |

| SSDSC2KG480G801 | 热卖指数:1 |

| MZ-77Q2T0BW | 热卖指数:1 |

| K4A8G085WC-BITD | 热卖指数:1 |

| MT28EW128ABA1HPN-0SIT | 热卖指数:1 |

| WD101EJRP | 热卖指数:1 |

| WUS721010ALE6L4 | 热卖指数:1 |

| M378A4G43CB2-CWE | 热卖指数:1 |

| KLMBG2JETD-B041 | 热卖指数:1 |

| MX25R8035FBDIL0 | 热卖指数:1 |

| KVR32N22S8/8-SP | 热卖指数:1 |

| K4A4G165WE-BCRC | 热卖指数:1 |

| 100-000000504 | 热卖指数:1 |

| 100-000000041 | 热卖指数:1 |

| 100-000000312 | 热卖指数:1 |

| 900-5G132-0170-000 | 热卖指数:1 |

| MZWLR15THALA-00007 | 热卖指数:1 |

| MZ-77Q4T0BW | 热卖指数:1 |

| M391A4G43AB1-CWE | 热卖指数:1 |

| MZWLR3T8HBLS-00007 | 热卖指数:1 |

| MTA36ASF4G72PZ-3G2R1 | 热卖指数:1 |

| MZ7L3960HBLT-00B7C | 热卖指数:1 |

| 900-5G133-2200-000 | 热卖指数:1 |

| W25Q32JVSSIQ | 热卖指数:1 |

| HMA81GS6DJR8N-XN | 热卖指数:1 |

| MZ7KH240HAHQ-00005 | 热卖指数:1 |

| SSDPF2NV307TZN1 | 热卖指数:1 |

| SSDPF2KE064T1N1 | 热卖指数:1 |

| MZ1LB3T8HMLA-00007 | 热卖指数:1 |

| ST10000NM017B | 热卖指数:1 |

| MZPLJ3T2HBJR-00007 | 热卖指数:1 |

| M471A1K43EB1-CWE | 热卖指数:1 |

| SSDSC2KG960GZ01 | 热卖指数:1 |

| M393A2K40DB2-CVF | 热卖指数:1 |

| MZ7L3480HBLT-00B7C | 热卖指数:1 |

| CM8071504555019 | 热卖指数:1 |

| 100-000000926 | 热卖指数:1 |

| 100-000000927 | 热卖指数:1 |

| 100-000000065 | 热卖指数:1 |

| 100-100000591 | 热卖指数:1 |

| MZ-V8P1T0CW | 热卖指数:1 |

| 100-100000593 | 热卖指数:1 |

| MZ-V8V1T0BW | 热卖指数:1 |

| CM8070804497016 | 热卖指数:1 |

| MZ-V8P2T0CW | 热卖指数:1 |

| 100-100000651 | 热卖指数:1 |

| 100-000000263 | 热卖指数:1 |

据日媒报道,铠侠北上工厂兴建的第二座NAND厂房(K2厂),目前预定完工日期是2024年。

据CFM闪存市场此前报道,铠侠北上K2工厂位于第1厂房(K1)的东侧,厂房面积为3.1万平方公尺,于2022年4月动工,原计划是2023年完工并稼动,投产后,整体北上工厂产能将扩增至现有产能的近2倍。现在则曝出将完工与稼动时间延后,以因应存储市况不佳的现况。

铠侠表示,目前北上工厂K2厂尚未决定完工与稼动的时间,之后将根据市况决定启用新厂的时间。

铠侠2022年宣布兴建K2工厂的初衷,是由于来自智能手机、数据中心的需求非常大,NAND Flash总需求(以储存容量换算)预估将以每年30%左右的速度呈现增长,公司将扩增产能以应对需求。但随着市况反转,同年10月,铠侠宣布四日市和北上NAND工厂减产30%。

报道称,日本经产省大臣西村康稔7月29日曾前往铠侠的岩手县北上工厂视察。铠侠从2021年度(2021/4~2022/3)起,已获得日本政府交付的100亿日圆(0.72亿美元)补贴,用于岩手县北上工厂增设设备。

为应对需求疲软窘境,三星于今年一季度宣布加入减产阵列,对于下半年生产计划,三星表示,将继续维持下调的产能,另外,为了进一步加速库存正常化,三星目前正选择性的对某些DRAM和NAND产品进行额外的生产调整,尤其计划对NAND侧进行较大的调整。

SK海力士则表示,Q2库存出现环比下降,但由于NAND库存去化速度与DRAM相较缓慢,SK海力士决定进一步扩大NAND减产规模。

美光在6月底的财报中表示,将DRAM和NAND晶圆开工率进一步减少至接近30%,预计减产将持续到2024年。

文章来源于网络,如有侵权,请联系客服删除处理。

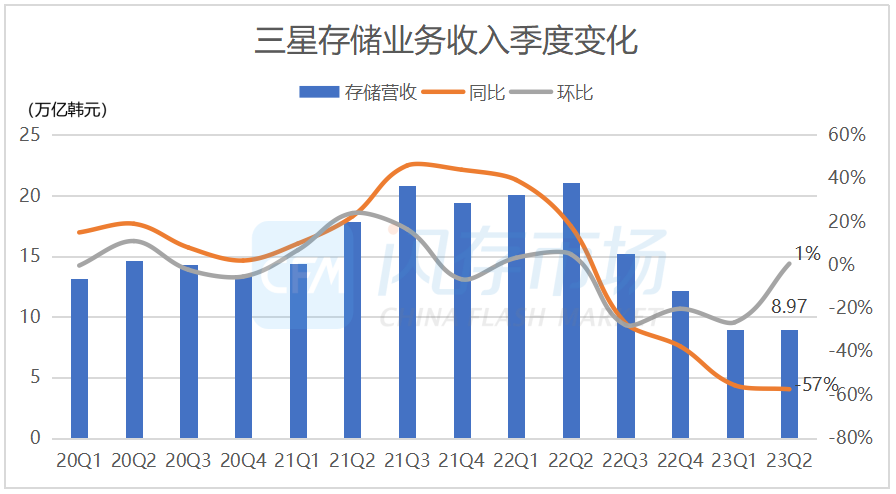

据三星最新数据显示,三星Q2综合营收环比下降5.9%至 60.01万亿韩元(约合456亿美元),同比下降22.3%;营业利润为0.67万亿韩元(约合5.1亿美元),环比小幅增长4.7%,同比下降95%;净利润为1.72万亿韩元(约合13.1亿美元),环比增长9.6%,同比下降85%。

在AI应用对HBM和DDR5强劲需求的推动下,三星DRAM出货量超预期,带动Q2存储业绩有所改善。Q2存储营收环比小幅增长1%至8.97万亿韩元(约合68亿美元),同比下降57%。包含存储的DS部门营业亏损4.36万亿韩元(约合33亿美元),较一季度营业亏损4.58万亿韩元小幅收窄。

数据来源:三星电子,图表整理:CFM闪存市场

三星Q2各部门业绩概况如下:

·DX部门业务收入达40.21万亿韩元,同比下降10%,环比下跌13%。

·DS部门业务收入14.73万亿韩元,同比下滑48%,环比增长7%。其中,存储业务部门实现收入8.97万亿韩元,同比下降57%,环比微增1%。

·SDC部门业务收入6.48万亿韩元,同比下降16%,环比下跌2%。

·Harman部门业务收入3.50万亿韩元,同比增长17%,环比增长10%。

数据来源:三星电子,图表整理:CFM闪存市场

三星Q2 DRAM Bit出货增长超预期,NAND ASP环比降幅显著放缓

重点来看三星存储业务,三星Q2存储营收同比下降57%至8.97万亿韩元(约合68亿美元),环比微增1%,占三星营收比重15%。

三星表示,由于客户持续调整库存,服务器需求仍然疲软,但在主要的超大规模云服务商加大AI投资的推动下,高密度/高性能存储产品的需求强劲。由于扩大了服务器产品的销售,同时积极响应AI对DDR5和HBM不断增长的需求,Q2三星DRAM Bit出货增长10%左右,超出预期,ASP下降5%-9%。NAND方面,Q2 Bit出货量增长5%左右,ASP下降5%-9%,降幅环比明显放缓。三星通过扩大先进制程来增强成本竞争力,以及通过UFS4.0产品积极满足旗舰智能手机终端的需求。

资本支出方面,三星Q2资本支出为14.5万亿韩元,其中半导体资本支出为13.5万亿韩元。 存储相关资本支出主要集中在完成P3基础设施和P4构建上,以满足中长期的供应。代工投资继续集中在德克萨斯州泰勒和平泽的晶圆厂,以满足对先进节点的需求。

展望下半年,三星认为,随着存储行业减产范围扩大,加上mobile和PC客户随着库存减少加上下半年新机上市,预计需求将有所恢复。服务器应用方面,下半年库存将逐渐耗尽,不仅对DDR5有新需求,DDR4产品的需求也逐渐提高。整体上三星认为下半年存储市况将趋于稳定。

三星NAND和DRAM库存量峰值已过,下半年将保利润,重点调整NAND产能

整体上,二季度三星NAND和DRAM价格降幅有所收窄,但是bit增长达到预期。库存方面,三星DRAM和NAND的库存已经在5月份达到峰值。

在产能供应上,三星于今年一季度宣布加入减产阵列,对于下半年生产计划,三星表示,将继续维持下调的产能,另外,为了进一步加速库存正常化,三星目前正选择性的对某些DRAM和NAND产品进行额外的生产调整,尤其计划对NAND侧进行较大的调整。

整体上,三星下半年的市场策略重点将是保利润。为此,三星将通过提升HBM、DDR5、LPDDR5X、UFS4.0和PCIe 5.0 SSD等高价值产品份额来实现,同时增加先进制程产品产能。

在本次三星财报会议中,AI应用、HBM、DDR5等相关内容提及最多,体现了该领域的超高关注度。为抓住这一市场机遇,三星正在投资HBM产能,预计2024年将是2023年产能的两倍。同时,三星也正在积极开发一种新技术实现芯片和芯片间的直接粘合,解决HBM堆叠高度的问题。

在DDR5产品上,三星计划在今年内推出32Gb DDR5产品,满足数据中心人工智能所需的高密度模块需求。

文章来源于网络,如有侵权,请联系客服删除处理。

据韩国产业通商资源部编制的数据,6月韩国出口额同比下降 6%,至 542.4 亿美元。6月份的出口同比降幅为今年以来最小,可能预示着今年下半年出口可能会出现反弹。

由于需求下降和芯片价格下跌,韩国主要出口产品半导体出口同比下降28%至89亿美元,去年8月以来韩国芯片销售额出现同比下降。但数据显示,6月份出口额达到今年迄今为止的最高月度水平。

按目的地划分,

· 由于全球经济放缓,6 月份对最大贸易伙伴中国的出口额下降了 19%,至105亿美元,但连续第二个月突破了100亿美元的水平;

· 由于高基数效应,对美国的出口也下降了 1.8%,至 95.9 亿美元;

· 由于半导体和其他产品的需求疲软,对东南亚国家联盟 (ASEAN) 的出货量下降 16.6%,至 85.8 亿美元。东盟包括文莱、柬埔寨、印度尼西亚、老挝、马来西亚、缅甸、菲律宾、泰国、新加坡和越南。

· 但对欧盟的出口增长了18.2%,达到61.9亿美元,对中南美洲国家的出口增长了9.2%,达到25.4亿美元。

· 上个月对中东国家的出口增加了 14%,达到 16.4 亿美元。

韩国政府将今年的出口目标定为6850亿美元,比去年总额增长0.2%,但财政部此前预测2023年出口将同比下降4.5%。

文章来源于网络,如有侵权,请联系客服删除处理。

据韩媒报道,业界人士透露,韩国无晶圆厂公司LX Semicon已选择三星电子作为其代工合作伙伴,负责下一代芯片的开发和量产。

LX Semicon是韩国代表性的无晶圆厂公司之一,主要生产控制智能手机和电视显示器像素的DDI。其主要客户包括LG Display以及京东方、华星光电等中国制造商。最近,该公司一直在扩大业务范围,包括用于显示器的功率半导体和用于车辆的微控制器单元(MCU),同时增加了单价较高的有机发光二极管(OLED)面板的产品比例。

LX Semicon只开发芯片并将生产委托给代工公司,使其成为代工行业最大的参与者之一,年支出超过1万亿韩元。迄今为止,高端产品的生产均外包给台积电,中低端产品则由SK海力士系统IC生产。它与三星电子代工部门没有任何业务往来,被认为是由于其隶属于 LG 集团,直到 2021 年 5 月分拆。

LX Semicon于今年年初开始与三星合作。三星的附属公司之一三星显示器公司是第一个发起这一合作伙伴关系的公司。今年早些时候,Samsung Display 和 LX Semicon 决定共同研发下一代智能手机 OLED 面板所需的 DDI。

除了 DDI 之外,LX Semicon 和三星电子代工部门预计将继续在各种下一代芯片开发方面进行合作。这被认为对于加强韩国半导体生态系统具有重要意义。它创造了一个良性循环,即韩国无晶圆厂公司开发的下一代显示芯片由韩国代工公司大规模生产并供应给韩国显示公司。

文章来源于网络,如有侵权,请联系客服删除处理。

美光公布2023年第三财季(3-5月)的业绩:营收37.52亿美元(YoY -57%, QoQ 2%)。GAAP下,毛利润亏损6.68亿美元(前季-12.06亿美元),经营亏损17.61亿美元(前季-23.03亿美元),经营利润率-46.9%(前季-62.4%),净亏损18.96亿美元(前季-23.12亿美元)。

美光结束连续三季度的营收环比下滑,季度营收环比微增,亏损幅度有所收敛。美光专注于库存管理和控制供应,近期将DRAM和NAND晶圆开工率进一步减少至接近30%,预计减产将持续到2024年。

数据来源:美光,图表制作:CFM闪存市场

来源:美光

具体来看:

DRAM营收占比71%至26.72亿美元,(QoQ -2%),DRAM Bit出货量环比增长10%,DRAM ASP下跌约10%。

NAND营收占比27%至10.13亿美元,(QoQ 14%),NAND Bit出货量环比增长30%,NAND ASP下跌约15%。

库存

该季度末美光库存为82.38亿美元,库存周转天数为168天,较上季度235天明显下降。美光称,由于流程步骤和产品复杂性的增加,现在的目标库存水平约为120天,目前相当于约60亿美元的库存金额。当前的库存包括超出目标水平约10亿美元的战略库存,这些库存用于成本优化和缓解风险。

数据来源:美光,图表制作:CFM闪存市场

投资

美光该季资本支出14亿美元,2023财年资本支出约70亿美元,减少超过40%,其中晶圆设备相关支出下降超过50%,并预计2024财年WFE同比继续下降。

在先进工艺节点,美光仍保持投入。具体来看,具有强大成本和功率、性能优势的1ß (1-beta) DRAM和232层NAND技术节点已经实现一流的良率。另外,美光在推出基于极紫外光刻(EUV)技术的1γ (1-gamma)技术方面也取得了良好进展。该节点产品将于2025年推出。美光表示,该节点技术将首先在台湾工厂制造,另外,美光还计划在日本政府的支持下将EUV技术引入其位于日本广岛的工厂。

另外,为了支持产品组合并满足全球客户的需求,美光正在加强全球组装和测试能力。表现在美光对西安、印度、台湾地区多地组装封测业务的投资。

• 在西安,美光预计投资约6亿美元,包括收购西安力成半导体的组装设备,并计划在西安工厂建造一座新大楼。

• 在印度,美光将在印度政府的支持下,在古吉拉特邦新建芯片组装和测试工厂。美光日前表示,将在印度投资至多8.25亿美元,预计新工厂第一阶段在2024年底开始投入运营。

• 在台湾地区,增加HBM内存产品组装和测试能力的投资,以应对人工智能浪潮下该领域出现的强劲需求。

服务器、PC、mobile应用市场情况

目前PC和智能手机客户库存水位已经降至接近正常水平,美光预计部分客户的库存水平可能会因其想在价格大幅上涨前购买额外的数量而扭曲。数据中心客户库存也在改善,可能会在今年年底左右恢复正常。

数据中心市场:

本季度数据中心销售水平环比有所复苏,使得云和企业业务的收入连续强劲增长。最近生成式人工智能的加速采用正在推动人工智能服务器内存和存储的行业需求高于预期,而主流数据中心应用的传统服务器需求仍然低迷。

美光表示,人工智能服务器的DRAM含量是普通服务器的六到八倍,NAND含量是普通服务器的三倍。以NVIDIA的DGX GH200超级集群为例,它为开发人员提供了支持具有144TB巨大共享内存空间的巨型模型的能力。美光称,其中大部分内存应用是由美光和NVIDIA联合开发的,该项目将美光在低功耗DRAM领域的领先地位扩展到服务器级应用。与基于DDR 的解决方案相比,该方案将显著降低数据中心的功耗,从而帮助支持客户的绿色计划。

在生成式人工智能需求的推动下,用于高性能计算的高带宽内存 (HBM) 今年需求非常强劲。美光已开始向客户提供HBM3产品样品。美光认为其HBM3产品在1ß技术、硅通孔(TSV)和其他创新技术的支持下,带宽、功耗表现将更加有竞争力。预计这款HBM3产品将于2024年初开始量产,并在2024财年实现可观的收入。

从第二财季到第三财季,美光DDR5内存出货量增加了一倍多,美光预计其DDR5出货量将在2024年第一季度末超过DDR4,超过行业进展速度。具体来讲,美光的1α (1-alpha) DDR5 模块已验证合格并发货给数据中心客户。其基于1ß制程工艺的32Gb芯片在生产高密度 128GB DDR5模块方面也取得了良好进展。预计这些高密度模块将在2024年第二季度开始量产,与当今业界昂贵的基于TSV的解决方案相比,成本将显著改善。如今,美光基于1α制程技术的24Gb芯片生产的96GB DDR5高密度模块已批量发货至客户。

在数据中心SSD领域,美光的整个产品组合现在均采用176层或232层 NAND。在第三财季,美光推出了全球首款200 层以上NAND数据中心SSD,并正在多个关键客户进行资格认证,并通过了部分关键OEM的认证。另外,美光还推出了“超耐用”数据中心 SSD,与硬盘相比,具有卓越的可扩展性和经济性。

PC市场:

在个人电脑方面,美光预测2023年个人电脑销量将同比下降两位数百分比,其中个人电脑销量预计将低于 2019 年新冠肺炎疫情前的水平。PC客户预计将在2024年初逐步从DDR4向DDR5过渡。

本季度期间,美光客户端SSD份额增长,并实现了创纪录的季度客户端SSD bit出货量。其中,基于QLC的SSD bit出货量连续第三个季度创下新纪录。

Mobile市场:

在mobile领域,美光预计2023年智能手机销量将同比下降中个位数百分比。尽管销量下滑,但存储容量增长强劲。

随着终端客户为下半年新机发售准备,美光预计下季度mobile营收将环比增长。本季度期间,美光基于1ß制程的LP5X获得了关键移动客户的认证资格,并开始向Tire 1 OEM厂商大批量发货。此外,美光采用16GB DRAM和512GB UFS的高容量uMCP5产品已经开始量产。基于232层NAND技术的UFS 4.0产品正在进行样品测试。

汽车&工业市场:

美光介绍,本季度汽车和工业市场营收约占总营业收入的20%以上,其中,汽车收入再创季度纪录,同比实现高个位数百分比增长。美光继续预计,随着在非内存半导体供应放松、客户库存水平正常化以及单车存储容量增加的推动下,2023年下半年汽车存储需求将出现增长。

本财季工业市场出现复苏的初步迹象。分销合作伙伴和我们大多数客户的库存水平逐渐稳定。美光预计2023年下半年的工业市场需求将有所改善。

展望

美光展望下一财季(6-8月),预计营收约在37~41亿美元范围,本季为37.52亿美元。GAAP毛利率-10%~-15%,较本季度-17.8%进一步收窄亏损。

中国CAC的决定对美光造成了不利影响,美光在大陆和香港公司的收入,包括直接销售以及通过分销商的间接销售,约占美光全球收入的四分之一,并且仍然是主要业务。目前美光预估中国客户约一半面临影响,相当于占美光全球收入的低两位数百分比。随着时间的推移,美光正在努力减轻这种影响,并预计季度与季度之间的收入波动性将会增加。美光的长期目标是保持其全DRAM和NAND份额。

美光认为,2023年DRAM Bit需求已降到低至中个位数增长,NAND为高个位数增长,这远低于长期预计的DRAM约15%和NAND约20%的复合年增长率。不过削减资本支出和减少产能,正在对存储供应带来明显的影响,尤其是美光削减DRAM Bit供应量将使DRAM供应转负,并预计今年NAND Bit供应少于去年。尽管供需平衡正在改善,但由于库存过剩,盈利能力和现金流在一段时间内仍将面临严峻挑战。美光预计,在容量长期增长和客户库存持续改善的推动下,今年下半年 DRAM 和 NAND 的Bit出货量将更加强劲。

文章来源于网络,如有侵权,请联系客服删除处理。

三星电子在2023年第7届三星晶圆代工论坛(Samsung Foundry Forum, SFF)上宣布其最新的代工技术创新和业务战略。

作为巩固其在提升晶圆代工服务竞争力方面的业务战略之一部分,三星晶圆代工宣布:

• 扩展2nm工艺的应用

• 扩大全球晶圆代工产能

• 为下一代封装技术组建新的“MDI(Multi-Die Integration, 多芯片集成)联盟”

• 与SAFETM(Samsung Advanced Foundry Ecosystem, 三星先进晶圆代工生态系统)合作伙伴一同持续努力,扩大晶圆代工生态系统

三星电子将于2025年实现应用在移动领域2nm工艺的量产,于2026和2027分别扩展到HPC及汽车电子。三星2nm工艺(SF2)较3nm工艺(SF3)性能提高了12%,功效提高25%,面积减少5%。自2025年起,三星将为消费、数据中心和汽车应用提供8英寸GaN功率半导体代工服务。

为了确保6G的技术先进性,5nm RF(射频)也正开发中,预计2025年上半年开发完成。相较此前的14nm工艺,5nm RF工艺功效提高40%,面积减少50%。目前量产中的8nm和14nm RF,将扩展到移动、汽车等应用领域。

在“Shell-First”运营战略下,为更好响应客户需求,三星晶圆代工通过新增生产线,实现其在投资和建设产能方面的承诺。三星计划,到2027年,产能较2021年扩大7.3倍。

全球产能提升方面,三星计划于韩国量产应用于移动领域的晶圆代工产品,并更多集中在平泽P3工厂。位于美国泰勒的新晶圆厂,也正按计划推进,预计于今年底前竣工,2024年下半年内投产。同时,三星计划在2030年后将韩国的生产基地扩展到龙仁,助力三星的下一代晶圆代工服务。

文章来源于网络,如有侵权,请联系客服删除处理。

据中国台湾媒体引述业内人士消息称,晶圆代工龙头厂商台积电2纳米制程报价或逼近2.5万美元。

当前,台积电、三星、英特尔在先进制程的竞赛愈演愈烈,已延伸至3纳米/2纳米。

尽管当前半导体产业仍处于下行周期,但台积电3纳米世代订单早与客户确立,而2025年量产的2纳米也已开始洽谈,这意味着台积电在议价、供货等方面拥有更多的话语权。

据台湾地区媒体报道指出,台积电3纳米报价维持2万美元左右,而预计2025年量产的2纳米价格或将逼近2.5万美元。

业者人士表示,台积电代工报价飙上新高,加上通膨压力等,压力势必转嫁给下游客户,近年新品报价将持续拉升,如NVIDIA的游戏与AI GPU,苹果iPhone等。

事实上,自半导体制程进入7纳米以下先进制程时代后,晶圆代工报价亦随之上涨。目前,台积电7/6纳米每片晶圆报价翻倍冲上近1万美元,5/4纳米约1.6万美元,3纳米更是逼近2万美元,能有折扣优惠的是最大客户苹果或是规模够大的订单。

一位长期的行业观察人士认为,美国商务部针对中国芯片设计师的先进芯片制造技术全球出口的新限制“夸大了”,不太可能削弱中国公司的增长。

美国商务部 (DoC) 针对阿里巴巴和百度等中国芯片设计师的先进芯片制造技术全球出口的新限制“夸大了”,不太可能削弱中国公司的增长,至少根据 据一位长期的行业观察家说。

8 月 12 日,美国商务部工业和安全局 (BIS) 对 BIS 认为对美国国家安全至关重要的几个国家的技术出口制定了新的控制措施。 该措施是美中科技战争中的最新举措,该战争始于美国前总统唐纳德特朗普,并在乔拜登总统的领导下继续进行。

这些技术包括两种超宽带隙半导体衬底——氧化镓和金刚石——以及用于开发具有栅极-全栅极场效应晶体管 (GAA FET) 结构的芯片的电子计算机辅助设计 (ECAD) 据国际清算银行称,该软件。 国际清算银行表示,此类技术可用于军事和民用应用。

虽然 BIS 没有指明哪些国家的进口会受到控制措施的负面影响,但这些措施针对的是对手,Stonebridge 高级副总裁 Albright Paul Triolo 中国,在接受《EE Times》采访时说。

Triolo 拥有国际关系和电气工程高级学位,并在美国政府担任高级职位超过 25 年。

“中国的无晶圆设计公司显然是这条规则的目标,因为可能有十多家,包括阿里巴巴、百度等科技巨头,最终将寻求使用 state-of- 最先进的处理节点,如 3nm 和 2nm,”Triolo 说。 “没有其他国家被认为是美国的‘对手’,其公司在先进的无晶圆设计方面处于可比地位。”

波士顿咨询集团副总监 Karl Breidenbach 告诉 EE Times,BIS 宣布进一步加强美国的设备和材料材料出口管制可能会阻碍下一代电力电子和前沿逻辑宽带隙 (WBG) 技术的发展。 .

“多边出口管制将进一步增加复杂性,并给氧化镓和金刚石基半导体的大规模工业化带来额外负担,”Breidenbach 说。 “在日本和欧洲公司最近取得长足进步的 MOCVD(金属有机化学气相沉积)外延等领域,创新步伐可能会受到负面影响。”

中国铝生产商正在使用所用材料 作为晶片的基材。 主要存在于精制氧化镓中。 他补充说,日本在高质量氧化镓晶圆方面处于领先地位。

“全球相互依存将受到新规则的影响,”布赖登巴赫说。

一位不愿透露姓名的分析师表示,这些措施的升级预计将宣布进一步控制向中国出口深紫外 (DUV) 光刻设备。 中芯国际(SMIC)等中国芯片制造商目前获准进口 DUV 工具。

分析师表示,在中国运营的海外芯片制造商的运营也将受到新规的影响。 消息人士称,韩国 SK 海力士将需要“重新考虑”使用 GAA 技术升级中国现有芯片设施的计划。

Triolo 说,“国会对商务部施加了相当大的压力,要求它表明它正在控制新兴技术,这些技术具有向中国公司出口的潜在军事用途。 普遍的理由是北京的军民融合 (MCF) 计划,以及先进的半导体技术在武器系统或卫星网络等支持系统中使用的潜力。 商务部正在考虑这一点,因为台积电和三星等领先的代工厂开始在 3 个纳米级商业工艺中,最终 2 纳米级将利用 GAA 技术提供的性能优势。”

根据 对美国国务院而言,MCF 是中国共产党为发展世界上技术最先进的军队所做的努力。 MCF 的一个关键部分是消除中国私营部门和军队之间的障碍。 根据国务院的说法,中国正在通过获取和转让世界尖端技术(包括通过盗窃)来实现这一战略,以获取军事优势。

根据 TechInsights 分析师 Dan Hutcheson 的说法,关于 GAA 技术的 EDA(电子设计自动化)限制主要影响美国公司,例如 Ansys、Cadence、Synopsys 和 Siemens 旗下的 Mentor Graphics。

他说看到 DoC 使用旧术语“ECAD”而不是更现代的“EDA”很有趣,这说明了他们对技术的了解。

“具有讽刺意味的是,虽然美国在 EDA 软件方面拥有巨大的领先优势,但严格的出口管制导致中国在实现平等方面投入巨资,”Hutcheson 告诉 EE Times。 “五年前,中国的EDA产品基本无法使用。 今天,他们非常有竞争力,但也有局限性。”

Hutcheson 说他的 EDA 评论是基于与行业高管的私人谈话。 他补充说,中国最好、最受瞩目的EDA厂商是河建、Amedac、阿尔代和X-Epic。

他说他听说中国公司已经达到“在 28 纳米及以上和 14 纳米以下具有竞争力的水平。 鉴于它们的发展速度,我个人的判断是,只要中芯国际能够同时达到 3 纳米和 2 纳米技术,它们将在三到四年内成为最先进的。”

Triolo 说拜登政府更广泛的观点是“需要新技术。 控制措施,以防止某些中国国内代工厂在 14 纳米或以下工艺以及 128 层以上的工艺生产内存。 该公司前代理董事长在 2020 年底表示。据路透社报道,美国参议员查尔斯舒默和其他美国民主党领导人已呼吁将长江存储列入黑名单。 舒默的办公室没有回应 EE Times 试图确认该报道的企图。

“未说明的目标是让中国在制造业方面落后于美国和其他西方公司两到三代,”特里奥洛说。 “但正在考虑的新控制措施的实际影响,包括以前不受控制的深紫外光刻,是给美国政府一个任何新的铸造厂都可以产生否决权。 “

ASML 总部位于荷兰,是全球唯一的 EUV 和 DUV 光刻工具供应商。

ASML 的 TWINSCAN NXE:3400B 将支持 7 和 5 纳米节点的 EUV 量产 .(来源:ASML)

“全球商业由创新驱动——新思想和新方法应用旧思想,”负责出口管理的商务部助理部长 Thea D. Rozman Kendler 在准备好的讲话中说。 ”BIS 在评估新技术的开发及其是否可用于民用和军用目的时保持警惕。出口管制在多边实施时最为有效。“

“夸大”军事使用问题

“这些技术的绝大多数应用是用于智能手机、物联网设备、针对人工智能算法优化的半导体等的民用商业用途,”Triolo 说。 “对基于这项技术的半导体潜在军事用途的普遍接受似乎被夸大了。”

“至于商务部应该做什么,显然这是本届政府的职权范围,是 更大的中国战略,但在目标方面仍未明确界定,”他补充说。 “就行业而言,在技术相关控制的具体方式上,这将是狭义的控制,有明确的国家安全理由。”

新的限制措施可能会影响到世界上最先进的芯片制造商。

“台积电、三星和英特尔最终将在最先进的节点上部署 GAA 工艺,”Triolo 说。 “只要中国无晶圆厂设计公司可以使用这些代工厂制造半导体,中国就可以继续处于半导体部署的最前沿。这种情况正在发生,因为其他美国出口管制正在降低中国国内代工厂在先进节点上制造的能力,因为 限制也需要在 3 纳米和 2 纳米制造的先进光刻系统。“

哥本哈根商学院副教授 Doug Fuller 告诉 EE Times 新闻报道,中国的中芯国际正在制造 7nm 节点的芯片 超过任何美国芯片制造商的能力,而且新的控制措施也随之而来。

“商务部一直在与与广泛的控制权和围绕中芯国际所谓的 7nm 的恐慌作斗争并没有让商务部的工作变得更容易,”富勒说。

旧联盟开始发挥作用

美国计划通过其实施控制 国际合作伙伴根据一项可追溯到冷战时期的被称为瓦森纳安排的协议。

Triolo 说,新规则是“通过瓦森纳安排进行协调的”。 ,所以它本质上是多边的”。 “就可能受到影响的公司而言,对于这一特定规则,受影响最大的是 EDA 工具制造商,这里是 Cadence、Synopsys 和 Siemens EDA。但是,该规则的措辞仍不清楚,正如书面所说,该行业正在 延迟,因为尚不清楚高级版本的 EDA 工具是否可以将 GAA 功能从整体包中分离出来。“

“没有任何 EDA 工具的设计方式可以分离 GAA FET 设计功能,”他补充道 . “目前尚不清楚这种限制将如何发挥作用。” “

据国际清算银行称,美国控制的技术范围更广,包括用于制造芯片的设备、软件和技术,超出了瓦森纳安排中商定的项目。美国是世界上最大的母国 芯片制造设备的供应商,包括 Applied Materials 和 Lam Research。

这些公司的很大一部分销售额依赖于中国。例如,Lam Research 在其最新的季度业绩中表示,中国约有 31%

“看看 Applied Materials、Lam、KLA 以及 Cadence、Synopsis 和 Mentor 等美国领先公司的收入,他们有多少收入来自中国,”Triolo 说。“实施 控制已被证明具有挑战性,因为出口控制系统不是为这些类型的公司或技术设计的,而是为更容易定义和为少数公司设计的大规模杀伤性武器相关技术设计的 参与而不涉及全球和复杂的支持 层链。 “

新规则生效后,商务部工业与安全部副部长艾伦·埃斯特维兹(Alan Estevez)表示:当我们认识到风险和收益并与我们的国际合作伙伴一起行动时,我们可以确保实现我们共同的安全目标,支持创新,并且全球公司在公平的竞争环境中运营。 “

扩展口角

美国 对芯片技术出口的监管正值与中国的争端扩大之际。

中国半导体行业协会(CSIA)上周发表声明,批评美国最近颁布的《芯片与科学法》违反了世界贸易组织

CSIA 声明称,根据中国商务部的说法,CHIPS 法案为美国芯片行业提供了补贴和税收优惠的巨大优势。

“法案部分限制 部分企业在中国的正常贸易和投资活动具有明显歧视性,严重违反市场法规和国际经贸规则,将扭曲全球半导体供应链,扰乱国际贸易。”CSIA表示。 “中方对此坚决反对。美国法律的实施应遵守世界贸易组织相关规则和公开、透明、非歧视的原则,这有利于维护全球产业供应链的安全与稳定。”

“中方将继续关注该法案的实施,必要时采取有效措施维护自身合法权益。”

本文首发于 EE Times。

Alan 的大部分职业生涯都是在亚洲担任电子记者。除了 EE Times,他还是彭博新闻社和道琼斯通讯社的记者和编辑。他一直住在香港 和台北超过 30 年,在此期间,他曾报道过大中华区的科技公司。

本周受欢迎料号介绍,在过去的一周里MT53E768M32D4DT是受用户欢迎程度第一的型号产品,该产品具体参数如下表格:

| 品牌 | 镁光/MICRON | 数量 | 70000 | RoHS | 是 |

| 产品种类 | 电子元器件 | 最小工作温度 | -30°C | 最大工作温度 | 90°C |

| 最小电源电压 | 2.5V | 最大电源电压 | 6.5V | 长度 | 1.7mm |

| 宽度 | 4.6mm | 高度 | 1.9mm | 可售卖地 | 全国 |

| 型号 | MT53E768M32D4DT-053 AIT:E | 技术标准参数 | LPDDR4 24G 1.5GX16 FBGA QDP |

更多的技术数据可以在本站搜索“MT53E768M32D4DT”查看具体的PDF技术手册并提供了下载服务。

如果你也在找这块料号产品,可以联系客服小姐姐哈,最快报价给到。

根据央视财经网的报道,芯片市场上出现了降价销售的情况,多款芯片价格雪崩,两颗ST芯片榜上有名。

一颗是STL9369,“作为电子控制系统的核心部件,市场报价一度上涨至3500元左右一个,2022年从高位下滑至600元左右一个,降价幅度超过80%。”另一颗是STM32F103C8T6,“2021年价格维持在200元左右一个,目前售价仅为每个20元左右,只有最高价的十分之一。”

霎时间,“多款芯片价格雪崩”这个话题冲上微博热搜,引来了无数吃瓜群众的围观。

1、哪些芯片价格在“雪崩”?

今年以来,消费电子市场持续萎靡,智能手机、PC、平板等电子产品出货量一路走低,最终传导至芯片供应链,引发芯片砍单潮。

目前,价格出现波动的芯片主要集中在消费电子领域,包括驱动IC、存储IC、5G芯片、CIS芯片、消费类MCU、PA芯片、CPU、GPU等多类热门芯片,无论曾经多么“一芯难求”,现在都逃不过降价的命运。

就拿消费类MCU来说,随着各大厂商的砍单消息接连刷屏,昔日欣欣向荣的MCU市场也开始崩盘,ST、TI、NXP、英飞凌等国际一线MCU大厂的现货报价普遍下跌,部分型号价格近乎“腰斩”。

应了那一句话:涨起来有多疯狂,跌起来就有多惨烈!

不过,尽管如今芯片价格降幅巨大,但大多芯片的价格仍比2020年爆发芯片供需危机时的常态价格要高。

以前面提到的ST两款MCU芯片为例,降价到600元左右的STL9369,2020年的报价低于10元,另一型号STM32F103C8T6,价格已跌至20元,但其常态价格只会更低。

所以说,目前的所谓价格“雪崩”,只是从高位的理性回归。

2、“芯片荒”终于要结束了吗?

部分芯片价格大幅走低,并不能代表所有芯片的现状。

不可否认的是,困扰全球两年多的芯片短缺问题正在逐渐缓解,芯片的交付时间已经有了明显缩短。

市场分析机构海纳国际集团最新的数据显示,2022年7月整体芯片交期平均报26.9周,低于6月修正后的27周,连续第3个月呈现缩短。

不过,芯片只是从全面短缺走向结构性短缺,在一些特定的芯片领域,尤其是用于汽车和工控市场的芯片依然紧张。

就拿电源管理芯片来说,一些常用的电源管理芯片的平均交货时间从6月的31.3周增加到7月的32周,并且部分产品价格仍在上涨。

此外,得益于新能源汽车市场的火热,汽车MCU交期也十分紧张,供不应求,现货价格一直居高不下。

写在最后,芯片荒这场戏,还不会那么快结束。

眼下,芯片价格“雪崩”只是在回归常态价,但对于芯片现货市场来说,当供需严重失衡时,总能激起新的水花。

在这里,提醒一下大家,芯片市场鱼龙混杂,采购芯片一定要选择正规靠谱的平台,才能省心放心!

继拜登签署完限制中国半导体的《芯片与科学法案》后,美国再次对先进技术实行出口管制。

近日,美国商务部工业和安全局(BIS)发布公告,称出于国家安全考虑,将四项“新兴和基础技术”纳入新的出口管制。这四项技术分别是:可用于火箭和高超音速系统的压力增益燃烧技术;能承受高温高电压的第四代半导体材料氧化镓和金刚石;专门用于3nm及以下芯片设计的ECAD软件。

美国新增四项技术出口限制,三项涉及先进半导体!

这次美国颁布的先进技术出口管制禁令中,有三项涉及先进半导体,那么对国内芯片行业发展有什么影响呢?

首先,氧化镓和金刚石是第四代半导体材料,在耐压值、损耗、功率、频率等方面,相对于第三代半导体材料都有优势。因此,以氧化镓和金刚石代表的第四代半导体材料,吸引越来越多的关注和研究,但业界尚未大规模量产,短期内不会对国内芯片行业产生影响。

近年来,我们在积极布局第四代半导体材料产业,相关的企业和项目正在陆续落地中,也取得了不少重大突破。因此,即便是美国限制出口,我国还有是有回旋的余地。

其实,最为关键的还是ECAD(EAD)软件,ECAD是电子计算机辅助设计软件的英文简称,是设计集成电路不可或缺的软件。目前,ECAD主要用于3nm及以下技术节点的设计,也就是说应用于先进芯片的设计。

国内还很少用到3nm设计,这意味着短期内对中国半导体行业影响有限,长期来看会限制中国推进关键的下一代先进制程技术。

但未来我们也会走到3nm,但设计软件被限制,3mn以下芯片国产化基本就被封死,先不用谈光刻机进口和工艺制造实现问题,从研发设计端直接锁死了。

总的来说,美国有关半导体的三项技术出口限制,对我们暂时影响不大。但美国的目标是将中国的芯片技术,锁定在与先进技术相差几代的水平上,以此来维持“芯片霸权”。

“这两年,集成电路行业高薪抢人才,现在芯片设计人才市场紧缺。” 6月初,某芯片设计公司人力资源负责人王总在接受《中国经济周刊》记者采访时表示。

中兴和华为被制裁后,国内对芯片行业的关注度明显提升。 集成电路产业是资金密集型、技术密集型、人才密集型的高新技术产业。 近一两年的“芯片荒”,也让芯片人才的需求日趋紧张。

根据中国电子信息产业发展研究院会同中国编制的《中国集成电路产业人才发展报告(2020-2021年版)》(以下简称《报告》) 半导体行业协会等单位:预计到2023年左右,全行业人才需求将达到76.65万人左右,其中人才缺口将达到20万人。

与其他行业裁员形成鲜明对比的是,集成电路企业扩大应届毕业生招聘规模,企业之间的人才争夺战愈演愈烈。 高端人才开始涌入集成电路产业,这也反映了国内集成电路产业的蓬勃发展。

持有多个offer,薪资水平远高于其他行业

张林2021年将加入深圳一家芯片设计公司,毕业于湘潭大学 研究生,毕业后正在申请工作。 他手上收到了多个offer。 他对《中国经济周刊》记者表示:“芯片研发门槛很高,学历要求至少是研究生,在深圳打工的工资至少2万元起,另外还有绩效奖励 每年,工资水平也会每年都有一定的增长。

张琳还告诉记者,他的几个研究生毕业后都选择进入集成电路行业就业,发展前景看好 不错,有的入股了,有的成为了上海芯片公司的后备人才。

国内集成电路设计公司为了抢研发人才,普遍开出比其他行业更高的薪水。6月初,张 一家市值超过300亿元的上市芯片设计公司高管君透露,“为了吸引和留住公司需要的高端人才,我们的 薪酬具有竞争力,公司还推出了股权激励。 该计划通过薪酬+股权机制,放大了上市公司灵活股权结构对人才的吸引力。”

一家从事微波集成电路的上市公司人力资源部负责人肖乔说:“集成电路行业应届毕业生工资起点普遍较高,东部地区1万元起,经济不发达的中部地区7000元起。 与其他行业相比,芯片行业的薪资水平要高很多。 “

林鹏在上海一家家电芯片设计公司做研发,入职第二年就拿到了公司的原始股权,公司正准备上市。他告诉记者 :“上海从事芯片研发。 本科生工资10000多,研究生工资至少15k。 ”

不过,人才的投入也给一些企业带来了不小的压力。小乔坦言:“企业招聘成熟芯片人才的成本更高。 从上海和西安招聘一个芯片研发人员,假设他们的原薪是2万元,我公司要录用,没有3万元是谈不上的。 高薪吸引人才,导致我们成本高昂。 如果不能转化为实际产出,从长远来看,公司是负担不起的。"

根据Counterpoint数据,从领先的CIS芯片供应商的收入份额来看,索尼预计2022年将获得39.1%的收入份额,排名第一; 紧随其后的是三星(24.9%)、豪威(12.9%)、格科威(4.7%)、安森美(4.5%)、SK海力士(3.6%)、意法半导体(2.5%)和智威(2.3%)。

与半导体产业链类似,CIS芯片制造产业链主要分为设计、代工和封测三个环节。 由于CIS芯片的像素层设计流程与模拟芯片类似,对制程的要求更高,所以索尼、三星等龙头企业采用IDM模式,而其他一些公司则多采用IDM模式。 无晶圆厂模型。

半导体行业长期饱受产能不足的困扰。

索尼、三星、SK海力士等IDM厂商都在全力提升代工产能。

2020年,索尼计划在未来三年内投资7000亿日元扩建新工厂; 三星和 SK 海力士已经宣布将搬迁部分 DRAM 生产线,以满足 CIS 芯片的生产需求。

除了建厂、扩产线,索尼和三星也在积极与代工厂合作。

今年1月,索尼与台积电扩大合作。 索尼除了在日本熊本建立合资工厂外,在自身产能明显不足的情况下,还会扩大利用台积电生产能源自产的 CIS 芯片。 其中,像素层芯片将首次交给台积电。

三星与联电还签署合作协议,扩大CIS芯片生产,开启自费购买设备、联电提供工厂和代工运营的新合作模式。

SK海力士采取了同样的策略,将旧的DRAM工厂转为CIS芯片产能。

CIS芯片出货量大,行业规模壁垒高,尤其是手机CIS芯片,厂商需要具备一定的供货能力才能获得主流品牌的订单。

对于Fabless厂商而言,若晶圆及封装价格大幅上涨,或公司产品生产受晶圆供应不足及封装产能不足影响,将影响公司盈利及产品生产。 供应稳定性受到不利影响。

IDM 和 Fab-Lite模式将成为CIS芯片龙头未来发展的更好选择,拥有代工厂或与先进代工厂深度绑定的企业更具竞争力。

技术迭代和全面布局

CIS芯片的更替和新的应用场景层出不穷。 厂商要保持持续的研发创新,根据最新的技术发展趋势和市场需求不断迭代产品; 此外,厂商还必须对主流技术迭代趋势和场景应用的市场空间保持高度敏感,及时把握技术发展的大方向。 但若公司在新应用领域的业务拓展慢于预期,或相关技术研发进度慢于预期,则可能对公司经营业绩增速产生不利影响。

晶圆代工巨头英特尔与芯片制造商联发科宣布建立战略合作伙伴关系,联发科将使用英特尔的代工服务(IFS)来制造芯片。

英特尔表示联发科将使用英特尔的制程技术为一系列智能边缘设备生产芯片,但要为联发科生产多少芯片。 英特尔没有透露合作的细节。 据悉,联发科与英特尔达成代工服务合作的第一个制程技术节点是“英特尔16”。

那么,为什么联发科冒着损害与台积电关系的风险,向英特尔下订单呢?

半导体业内人士透露,英特尔沿用三星电子与高通的合作模式,凭借采购WiFi6等芯片以及代工价格低廉,获得联发科订单。

对于联发科来说,下单英特尔,除了得罪台积电还可能拉低市场评价外,属于利大于弊的动作,包括最终打入英特尔NB平台供应链。 目前,除了自家芯片,英特尔的Wi-Fi平台,另一家推荐给NB运营商采购的供应商是合作多年的瑞昱。

总的来说,英特尔从台积电手中夺取大客户,无疑会加剧代工市场的竞争。 原本台积电与三星芯片代工的“二人转”,可能会变成“三国杀”。

目前以存储芯片为主的韩国半导体厂商的经营状况正在恶化,存储芯片价格的快速下跌将影响其盈利能力。

研究机构数据显示,今年 7 月,PC 用 8Gb DDR4 DRAM 价格从 3.35 美元跌至 2.88 美元,跌幅达 14.3%,为 2019 年 2 月以来最大跌幅。 自 2020 年以来,价格首次低于 3 美元。

有关报道称2022年第三季度NAND闪存价格下降5%-10%,DRAM价格预计下降8%-13%,降价就意味着两大存储芯片厂商三星电子和SK海力士下半年的盈利会减少。

三星电子和SK海力士在NAND闪存和DRAM方面是市场占有率最高的头部厂商,并且三星电子的占有率远高于其他厂商。

据了解,今年一季度三星电子NAND闪存销售额为63.2亿美元,市场份额为35.3%,SK海力士为市场份额第三大供应商 18%。 DRAM方面,三星电子一季度销售额为103.4亿美元,市场份额为42.7%,而SK海力士销售额为65.6亿美元,市场份额为27.1%,位居第二。

总的来说,内存芯片价格下跌,三星电子和SK海力士的营销盈利可能会随之下降。

近日,据韩媒报道,车用半导体领域的领军企业英飞凌向现代汽车IONIQ 5供应的IGBT芯片存在大量不良品。

据悉,英飞凌4月初至6月初生产的IGBT芯片存在严重缺陷,长达两个月的IGBT芯片全部报废。 这些缺陷发生在将铝离子注入功率模块所用芯片的过程中。

原计划运往韩国现代集团,并在现代半导体公司制造成IGBT功率模块。 目前,这批IGBT的供应中断将阻碍现代汽车下半年的一系列生产计划。

IGBT是电动汽车的核心部件。 带有该芯片的电源模块的作用是将电池中存储的直流电(DC)转换为交流电(AC),并提供给驱动电机。 光是生产半导体芯片就需要三个月,做模块需要一个月。 也就是说,从投入晶圆到生产成品需要4个月的时间。

因此,芯片供应中断不太可能在 10 月中旬之前得到解决。

IGBT是目前最抢手的汽车芯片。 作为全球第一大IGBT供应商,英飞凌此次的产品缺陷让本已紧张的IGBT市场雪上加霜。

第二季度倒计时,按照惯例,芯片厂商每年三季度都会推出新品,终端厂商会在二季度上半年消耗库存。 据相关统计显示,手机厂商的库存天数接近50天,库存数量也接近3000万台。

如今,俄罗斯和乌克兰之间的冲突、通货膨胀和失业率上升继续影响着消费者的决策。 对于三季度的市场发展,“去库存”已成为全产业链的重中之重。 近日,专业人士表示,消费电子行业下半年向下修正的概率较大,因此零部件库存策略会相对保守。

IC设计行业直接放弃了“旺季”一词。 普遍认为,三季度的库存调整是全面的,行业预期的旺季效应不会出现,国内封城后的需求复苏也不会出现。 看来第三季度的收入数字甚至可能比第二季度有所下降。 据媒体报道,联发科近日下调了第三季度的生产量,并放慢了新芯片的生产速度。

存储行业也是如此,高库存压力渗透到产业链的各个环节。 DRAM厂商南亚分公司总经理李培英近日表示,虽然第三季度是旺季,但今年黑天鹅较多,尤其是通胀部分,对全球消费者信心影响较大。 包括PC、消费和手机行业,服务器相对强势,但未来可能会有调整; 三季度DRAM市场行情将继续修正,若通胀加剧,四季度可能再次修正,需再次观察。 . 同时,有业内人士预测,为扭转供过于求的局面,明年全球DRAM供应将趋于紧张,预计2023年Bit增长率仅为11%-16%。

存储芯片于电子设备相当于海马体于人类记忆,不同之处存储芯片掌握了电子设备的存储以及运算能力,而海马体时掌管人类的各类记忆。所以优秀的存储芯片对于电子设备而言时至关重要的,比如我们生活不可或缺的手机等电子设备,就需要有一款大容量的存储芯片,并且性能优越的,才能保证我们日常使用手机的流畅。镁光MICRON是众多存储芯片里较出名的一个品牌,不知道其服务好不好,对镁光存储芯片售后或者售前有任何疑问的朋友可以看看这篇文章。

一、MICRON规模

想知道存储芯片厂商服务好不好?那就需要我们关注这个厂商的规模大小如何了。毕竟大厂商和小厂商之间的差距就是这样多方面的。一家规模大存储芯片公司,不止是在产品的开发以及这个产品的运营和售后方面都是能够达到令人比较满意的效果。所以我们要选择规模比较大的存储芯片的服务商。

二、存储芯片价格和售后服务

有些MICRON存储芯片服务口碑好,而且在价格方面也是性价比比较高的,我们就可以有大半的底气了。那么除了我们MICRON存储芯片的价格,还有哪些需要注意呢?就是我们的MICRON存储芯片的服务怎么样,所以我们要选择售后服务比较好的这个MICRON存储芯片厂商。

推荐阅读

随着便携式电子、航空航天和军用电子应用等电子系统日益复杂,对低功耗、低质量和紧密封装技术的要求也越来越高。 镁光的内存芯片在紧凑性方面取得了显着进步,具有更低的整体互连长度和更低的寄生特性,从而降低了系统功耗。 那么,镁光存储芯片有哪些特点呢?

新镁光存储芯片封装技术的一个独特之处是在 I/O 重新分配之前完全隔离侧壁。 该过程导致提高的制造效率和简化的处理步骤。 作为侧壁绝缘的一个步骤,将完全处理的晶圆切割成几个包含一排或两排芯片的晶片段。 镁光的存储芯片晶圆被分割成段后,在聚酰亚胺薄膜上依次放置一条与晶圆一样厚的带子,起到了重要作用。 由于信号发生器发射功率可调且已知,衰减器功率衰减和线路损耗已知,因此可以计算评估板接收功率。 逐渐降低发射功率。

用于芯片堆叠工艺的 Micron 内存芯片的热塑性粘合剂可提供良好的粘合强度,从而为堆叠模块提供高机械完整性。 粘合剂的不均匀应用会在堆叠的芯片之间产生多个空隙或间隙,从而导致侧壁互连上的芯片间断金属化。 镁光的存储芯片服务水平高,越来越受到市场的青睐。

镁光存储芯片已经建立了一种新的裸芯片堆叠封装,具有更简单的工艺步骤和更好的芯片到晶圆效率。 使用机械芯片的存储芯片堆栈封装原型已成功验证。 镁光存储芯片级芯片封装原型已成功演示,该原型使用机械芯片,工艺步骤更简单,芯片到晶圆效率更高。 选择易于使用的镁光内存芯片。

镁光存储芯片通过优化栅极驱动电路和布局结构,生产出小面积、大容量的栅极驱动裸片。 多芯片封装形式减少了分立器件连接所需的PCB布线,降低了系统的分布电感和电容效应,从而提高了激光检测系统的可靠性和安全性。

在很多电子产品中,要想找到一个特性,那一定是芯片的应用。赛灵思品牌芯片在电子产品中的应用与人们吃东西一样重要。企业或工厂需要大量采购芯片来生产电子产品。高品质的芯片能给电子产品带来更好的使用体验,就像赛灵思品牌芯片为产品提供的卓越性能一样,那么如何选择一款好的赛灵思品牌芯片呢?

1、从芯片厂商的生产情况中选择

Xilinx品牌芯片折扣哪一个最好?这个问题经常被很多人问到。其实只要是正规厂商的品牌,如果是真活动,那么就可以选择性价比高的Xilinx品牌芯片。Xilinx品牌芯片的选择可以根据厂商的生产情况而定。这样的选择要求主要是为了验证厂商的生产量和供货情况,防止Xilinx品牌芯片厂商卖得太好,造成货源不足。从而影响到自己厂家的生产。

2、从芯片性价比中选择

Xilinx品牌芯片哪个好主要看代理商的服务能力、售后能力和市场口碑,所以既然是Xilinx品牌芯片生产的统一的厂家自然不需要在质量上进行比较,剩下的几个方面都是消费者选择的重点。购买Xilinx品牌芯片需要比较性价比主要是因为各大代理商经常会推出各种活动促销,或者当消费者大量购买芯片时,Xilinx品牌芯片代理商也会给出一个相对合理的价格,所以选择Xilinx品牌芯片需要购买者多方比较后才决定。

使用Xilinx品牌芯片的企业通常数量非常多,所以购买者在选择时要注意Xilinx品牌芯片的性价比。节省更多采购成本;同时,在采购品牌芯片时,还需要考察厂家的生产情况。通常建议选择能按时交货的Xilinx品牌芯片厂商。

可以看出,近年来,海力士的多款存储芯片都从常规的企业级存储应用起步,并加入了其他各种新功能和新技术。 尤其是随着相应数据需求的增加,海力士的口碑很好。 存储芯片在技术和服务上突破了更高的标准和更高的要求,使其产品具备了更多领域的能力。

当今存储芯片行业面临巨大挑战,知名的海力士存储芯片服务商正在 也可以看出,随着数据量的增加,消费者对存储芯片和存储容量的要求也越来越高。 所以强大的海力士内存芯片。 通过更好地了解从 Das、Nas、San 到虚拟数据中心的云计算,实现设计突破和提前规划。 与时俱进的研发方向,让强大的海力士存储芯片的尽心服务脱颖而出,尤其是在更现代的领域。

广受好评的海力士存储芯片深知未来功能的增加,让传统芯片在基础上更高效 的存储。 数据相关应用程序的模式的一个很好的补充。 因此,近年来不断改进的海力士存储芯片,也能更好地加入数据容灾、数据保护、数据安全加密、数据压缩、自动精简配置等实用功能。 多功能的提升也让海力士内存芯片的使用更好,这也是其在更多领域被认可和接受的重要原因之一。

不断进化的海力士内存芯片深知,从存储到功能应用的每一个细节都能得到有效的实现,这是确保不断发展的海力士内存芯片能够脱颖而出、更好胜任的关键。 尤其是不断的研发突破和对需求的提前了解,都是海力士易用型存储芯片大范围扩展的重要原因。 [小时][小时]

如今,电子设备、智能终端等半导体元器件的使用量与日俱增。优质的美光内存芯片本身在云计算和大数据处理中发挥着重要作用。改进的系统存储和数据计算带来了更好的效果,而这颗优质的美光存储芯片的使用,为信息化和相应的计算机产业的发展奠定了坚实的基础。

对比美光存储芯片的一系列特性,可以发现目前性能更好的美光存储芯片能耗低其技术的稳定性,同时其芯片的结构也提高了缓存容量,有效降低了美光这一高稳定性存储芯片线的芯片漏电流。因此,美光存储芯片本身设备的使用时间和可用性都得到了不断的提升,而这种优质的美光存储芯片的应用也能得到更好的提升,今天设备的技术效果和各种物联网终端的性能.

据悉,质量更好的美光存储芯片功耗更稳定,在使用过程中还可以实现更高的筛选次数,因此数据保留能力和抗-高品质美光存储芯片的辐射磁场效应得到了更好的改善。而这颗优质的美光内存芯片在数据缓存和表示存储方面达到了更好的介质效果,因此使用可靠的美光内存芯片,更大程度上提升了其半导体器件的存储价值。

总而言之,优质的美光内存芯片本身具有更好的数据存储技术和稳定性,同时美光内存芯片及其技术体系的服务水平也有所提升,让后续的软件技术并且可以改进其数据存储。质量更好,为其存储部分的设计带来更好的效果,降低整体芯片的功耗,提高技术稳定性。

为了更好地满足成本和使用需求的发展,海力士多款存储芯片通过改进品类、匹配品类特点与特定需求的方式进行改进,特别是引入良好的服务来改善多品类的需求。 等等,在一定程度上,很多合作伙伴对注重开发质量的海力士存储芯片品牌给予了很高的评价。

1、从需求匹配的角度,着眼于实现更好的性价比

海力士内存芯片服务口碑好的商家,一直注重引进多种品类,尤其注重了解 各品类的技术特点和功能特点,真正与实际需求相匹配,满足性价比的实现。 这也是海力士强大的存储芯片可以通过价格对比和针对性使用找到的原因。 通过加强技术突破的针对性,突破和完善品类,从实用性的角度更好地体现价值感,也有助于海力士存储芯片在使用中获得良好的反馈。 积累,特别是从需求扩展的角度来看,应用可以更全面的使用,可以解决更多的数据内容。

二、服务和售后都做到最好

强大的海力士内存芯片服务有目共睹,尤其是服务和售后,不断完善的海力士内存芯片 始终坚持高标准、高要求。 在使用过程中能更好地提供针对性的咨询和讲解服务,在使用过程中能更好地响应特殊要求,并有技术人员全程参与服务跟进,做到跟上步伐 与时俱进。 先进的海力士存储芯片在产品服务过程中能够脱颖而出,展现出更值得信赖的一面。

致力于各种芯片生产研发服务和销售的海力士存储芯片的好服务? 该平台已在市场上运行多年。 它非常清楚当前的重要作用和对存储芯片的使用要求。 它也了解消费者的实际需求。 因此,它可以在具体产品的实施过程中产生更强的反应。 解决更多的问题,我们从消费者需求的角度出发,所以口碑是必然的,在需求领域肯定会长期得到认可。

随着当今存储芯片的不断发展和应用,相应的芯片功能和计算能力也在不断提高。 例如,质量更好的海力士内存条芯片可以带来更好的存储协议和访问性能。 现在这款可靠的海力士存储芯片为相应的技术开发和硬件升级带来了更好的条件,而使用这款海力士存储芯片也可以用于行业的发展和产品的核心竞争。 电源带来更多保护。

1。 控制移动终端的设计成本

调查发现,目前海力士存储芯片服务好的商家都在逐步压缩商品成本,让自己生产的芯片质量好 质优价廉的效果。 在此存储芯片的应用下,相关产品的投资开发具有更高的性价比。 使用这种海力士存储芯片可以降低其电子产品的开发成本,因此质量更好。 海力士存储芯片本身也可以获得更高的性价比和成本优势。

2。 可提高其移动设备的技术稳定性

据悉,目前质量较好的海力士内存芯片本身具有更高的存储设备和更高的功能,在使用过程中可以嵌入到其系统中应用 同理,对应的系统越多,才能达到高性能的特点。 质量更好的海力士内存芯片可以提高其软件性能和硬件性能,也可以使用该芯片更好地提高其性能。 为了设备的用户体验,使用这款海力士内存芯片散热服务产品可以获得更好的开发效果。

总而言之,海力士内存芯片有很好的服务,使用可靠的海力士内存芯片可以提高技术,降低成本,这样商品的开发和相应的技术改进会带来更好的条件,所以质量更好 海力士存储芯片通过这项技术的改进,实现了半导体应用价值的提升,也能为相应的科技进步和设备的应用开发带来更好的条件。

8月3日消息,据国外媒体报道,半导体行业协会公布的数据显示,今年二季度全球芯片的销售额,超过了1500亿美元,同比环比均有增长。

从半导体行业协会公布的数据来看,二季度全球芯片的销售额为1525亿美元,同比增长13.3%,环比也增长0.5%。

半导体行业协会的数据还显示,与去年同期相比,二季度全球芯片的销售额,在主要市场都有增长,主要产品类别的销售额,同比也有增长。

虽然二季度全球芯片的销售额,同比仍在大幅增长,但也出现了令人担忧的消息。

半导体行业协会的数据就显示,在二季度的最后一个月,也就是6月份,全球芯片的销售额为508亿美元,较5月份下滑1.9%,同比增长率自2021年2月份以来首次降至15%以下。

摘要:4月21日消息,当地时间周二,台积电创始人张忠谋以嘉宾身份在美国智库布鲁金斯学会发表谈话表示,美国芯片制造业的扩张并没有足够的人才支持,同时美国制造成本太高,而此前台积电赴美建厂则是在美国政府敦促下决定的。

4月21日消息,当地时间周二,台积电创始人张忠谋以嘉宾身份在美国智库布鲁金斯学会发表谈话表示,美国芯片制造业的扩张并没有足够的人才支持,同时美国制造成本太高,而此前台积电赴美建厂则是在美国政府敦促下决定的。

张忠谋指出,美国在1970和1980年代选择了一条路,让制造业人才再接受培训,从事高薪工作,这不见得对美国不好,但对美国的芯片制造业来说,形成了挑战。

他表示,台湾半导体人才众多,是台积电晶圆制造成功不可或缺的条件。在美国和其他国家的专业人才离开制造业之际,台湾的人才成熟,使其成为纯晶圆代工的理想地点。

张忠谋指出,美国的优势在于有现成的“全球顶尖的”芯片设计人才,在这块台湾相对较少,台积电更是完全没有。如果要发展芯片制造业,美国需解决人才短缺问题。

不仅如此,张忠谋还强调,在美国芯片制造的成本也令人望而却步。台积电此前在美国奥勒冈州工厂的25年制造经验可为明证,该厂虽能获利,但几乎放弃扩建。他说:“在比较成本上,我们当时太天真,但实际在美国制造芯片的成本比台湾贵50%。”他补充说明,台积电多次为奥勒冈州工厂安排美国和外籍人员,但都没能降低多少成本。

张忠谋的这番谈话显然与台积电此前投资120亿美元在美国亚历桑纳州设5nm晶圆厂的计划相悖。不过,张忠谋2018年裸退离开台积电,并表示到美国盖新厂不是他的决定。

张忠谋说,台积电是“在美国政府的敦促下这样做”,而美国政府数百亿美元的补贴,远低于提振本土芯片制造所需金额。不过,至少美国的芯片产量会增加,但是,“单位成本将增加,美国很难在国际上竞争”。

张忠谋认为,还有另外一个很重要的变数,那就是两岸发生战争。他说,“美国要担心的将远远不止芯片制造”。

4月19日,半导体股集体下跌,气派科技跌近20%,韦尔股份跌逾10%,华峰测控跌9%,富瀚微跌6%,新洁能跌近5%,芯源微、澜起科技、国民技术、扬杰科技、东微半导跌4%左右。

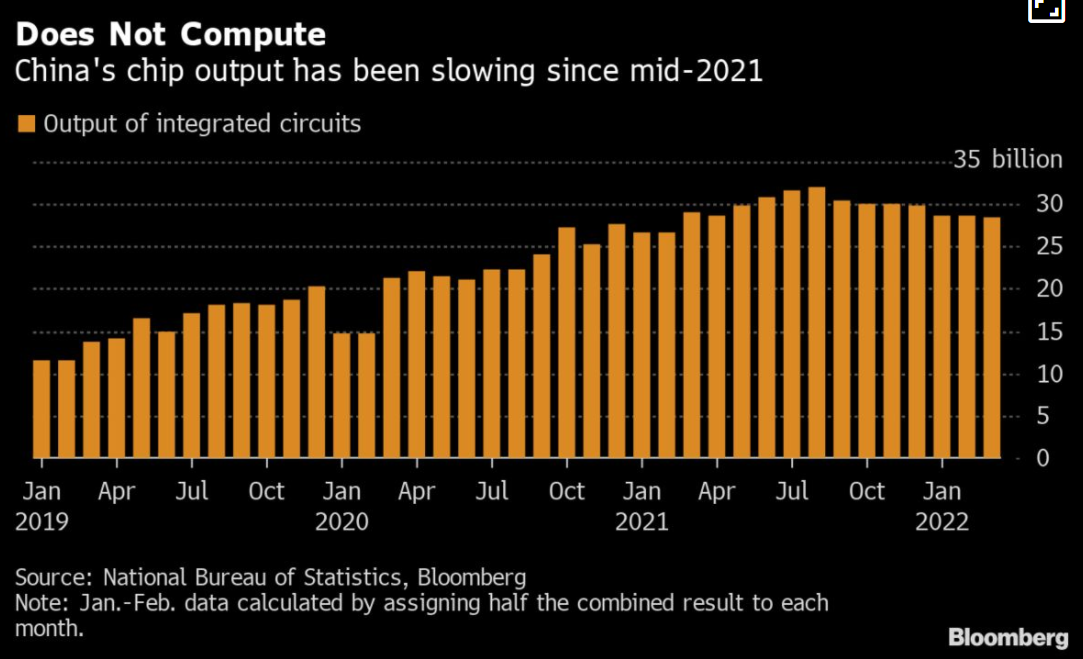

半导体板块下跌,消息面上,主要受“中国IC产量三年来首次季度同比下降”的刺激。国家统计局公布的数据显示,今年前三个月集成电路产量下降4.2%,芯片制造企业公布的3月降幅更大。这是自2019年第一季度下滑8.7%以来中国芯片产量最差的一个季度。

值得注意的是,将时间线拉长来看股市行情,芯三板发现,半导体指数几乎回吐近一年全部涨幅!而在这背后,则是多因素叠加影响导致的半导体板块增长不透明、不确定性较高所致。

疫情干扰产业链,何时休

自三月以来,深圳、东莞、吉林、上海、苏州等地管控升级,半导体供应链遭受冲击。特别是,疫情最为严重的上海,在疫情的冲击下,半导体产业链面临产线停工、出货阻塞、人力成本陡增等多重压力。

同时,供应链受阻使得汽车产业断链危机升级,令本就因车用芯片产能吃紧而面临减产压力的汽车产业雪上加霜。华为高管余承东更是发出了“若上海不能复工复产, 5月汽车厂可能停产”的警示。

就在产业链紧张情绪高涨的时候,上海经信委及时在16日公布第一批含666家重点企业的“白名单”救急。“白名单”中,汽车产业链企业估摸超过200家,集成电路(半导体)产业有59家,中芯国际、华虹宏力、飞凯材料、盛美上海、彤程电子(彤程新材子公司)等半导体企业均名列其中;台积电松江厂、日月光半导体浦东上海总部、应材中国、ASML上海等等均在其中。

苏州市也于18日公布产业供应链重点企业及关键配套企业白名单共1696家,友达、仁宝、纬创、和硕、台达电、硅品、日月光、联咏、欣兴、捷安特、研华、定颖、台光电、正新、建大、京元电、国巨、嘉联益等电子厂均名列其中。

业界人士解读,上海及周边半导体链将再度“活络起来”,随着周边配套协力厂一起复工,后续将赶工出货补足库存。

不过也有业内有人认为,即使近期短时间内结束封控,对产业的影响仍将持续至少一个季度。

面板厂友达董事长彭双浪19日对媒体表示,上海封城导致生产、交通运输中断,以及员工的控制,目前还未看到有缓解的现象;尤其产业已习惯上下游分工,上游原物料至下游零组件的距离变长,即使短时间内结束封控,对产业链的影响仍会持续一个季度左右,才能够完整恢复正常。

彭双浪解释说,友达在昆山、苏州设厂,没有停工,但也没有维持100%生产营运,目前仅能尽量减少灾害,将影响降到最低;员工住在厂内宿舍能符合闭环生产要求,但物料、供应链物流无法恢复,也不一定能天天都生产,“人力不够,材料也不齐全。”

在彭双浪看来,今年上半年看起来,整个大环境会在非常不确定、纷扰的状况下度过,至于会不会延续到下半年,仍很难说,仍需要时间观察。

既砍单又缺芯的矛盾现象

2022年上半年,车用、物联网、通讯、服务器等领域的需求仍强劲的情况下,消费性电子市场受宅经济效应减弱、中国疫情及国际局势紧张、高通膨等冲击,再加上迈入传统淡季,相关应用如PC、笔电、电视、智能手机需求明显降温,下游客户陆续下调今年出货目标。

供应链传出,清明节过后手机涌现砍单潮,且力道加大,各大品牌全年出货下调幅度达二至三成,其中以小米出货下调幅度最大,砍单幅度达三成以上,且主要集中在高端机种,其余手机品牌也有程度不一的砍单潮。

此外,砍单潮还蔓延至PC业,在联想领头下,近期几乎所有一线PC品牌都开始下调年度出货目标,平均修正幅度达二位数百分比,和硕、仁宝、广达等代工厂笼罩在市场低迷的阴霾中。

消费电子品牌商频砍单陆续引发产业链震动,上游面板、驱动IC等一系列链条难逃冲击。

据供应链观察,手机上游零组件均有库存调节压力,其中以手机面板砍单幅度最大,如三星旗下子公司Samsung Display OLED的面板订单遭苹果砍单,原因是iPhone 12 mini销售不如预期,其所需面板也低于预期订单。此外,手机DDIC、TDDI芯片的出货也有所衰减,相关TDDI芯片供应商面临降低Q2报价的压力。可以说,去年手机链、PC链零组件要加价购的盛况,转而面临降价压力。

业内预期半导体产业链条上的部分企业二季度获利将减少,或出现大范围业绩环比下跌情况。其中尤以处于产业链中间的IC设计厂商处境最为艰难,原因是其可能遭受此前所签“长约”的高额代工成本和下游客户呼吁降价的双重夹击。

虽然随着需求达到颠峰值后回落,代工厂的议价权正在削弱,但台积电近日强调,不会为了短期利润而上调代工价格,也不会轻易降低报价以应对终端市场需求放缓。

此论调传递给业内一种信号:IC设计公司将继续承受代工成本在高位徘徊的压力。而另一方面,下游客户在终端市场前景不明朗的情况下,不仅不接受IC涨价,还要求IC供应商降低报价。

这种情况非常考验IC设计商。分析人士认为,IC设计商维持现有盈利能力,取决于它们如何改善产品组合和市场策略。其表示,至少PMIC及汽车MCU和TDDI的供应商仍将能够维持当前的盈利势头。“即使是音频、图像处理等领域的小型IC设计公司也在以更快的速度转向汽车应用,这表明汽车电子将成为它们新的利润护城河。”

简而言之,在消费类市场下行的同时,困扰着手机业的缺芯、断货的阴影仍未完全散去,部分28纳米、40纳米和55纳米等成熟制程的芯片仍处于缺货的状态。业内预估这种既砍单又缺芯的矛盾现象恐怕还会持续一段时间。

小结

对半导体产业链的企业而言,2022年的不确定性以及风险大大增加,新冠疫情、晶圆产能紧缺尚未明显缓解,加之地缘政治、通货膨胀、能源匮乏等今年更显严重的问题,为2022年的应用端市场带来更多变数。

消费电子类的需求端疲软,“缺芯”逐渐缓解,有技术优势或运营优势的厂商更受资本市场青睐,倒逼资本市场回归理性。

4月19日消息,据彭博社报道,中国半导体季度产量自2019年初以来首次出现萎缩,主要原因是消费电子产品需求疲软以及包括上海在内的地区因新冠疫情引发的封锁中断了产量。

根据中国国家统计局的数据,今年前三个月集成电路产量下降了4.2%,原因是芯片制造商3月产量大幅下降。这是自2019年第一季度该国芯片产量下降8.7%以来最糟糕的季度表现。

当前上海为了防控疫情蔓延,已经封锁了一个月。从中芯国际到华虹半导体等,一些大型半导体制造商难以获得零组件,3月的芯片产量下滑5.1%。

另外,中国的汽车和硬件公司高管上周表达了对供应链中断的担忧,因为越来越多地区在报告本地新冠病毒病例后宣布了更严格的预防措施,其中包括昆山和 iPhone 大型工厂的所在地郑州。

华为执行董事余承东上周在微信中写道,如果上海的供应商继续关闭,全国各地的科技工厂可能会在5月后被迫停产。

尽管上海的新冠疫情感染挥之不去,但工业和信息化部已着手帮助上海的芯片公司恢复生产。根据中国半导体行业协会的数据,尽管中国在2021年仍进口了价值超过 4320 亿美元的芯片组,但在与美国的贸易战中,其芯片产量多年来一直保持两位数增长。

消费电子行业的需求疲软,对芯片业来说并非好兆头,智能手机、个人计算机与电视的需求皆受到中国封锁措施影响。

Jefferies 分析师 Edison Lee 在报告中写道,智能手机与一些消费电子产品需求非常疲弱,芯片是智能手机零件的重要部分,而且这种疲弱要多少时间才能传到晶圆代工产业,目前仍然不确定。

4月12日消息,据外媒Automotive News当地时间周一报导,研究机构AutoForecast Solutions(AFS)发布最新的报告指出,截至目前,今年的全球汽车预估产量已缩减了约140万辆,较一周前的预估值增加了98,900辆。

AFS的最新数据显示,全球芯片短缺导致欧洲汽车组装厂额外取消了97,600辆汽车的生产计划,今年迄今产量已累计缩减747,000辆。

欧洲芯片设计服务咨询公司Sondrel于4月6日发出警告,芯片封装的交期已从8-9周拉长至50周或更久。

此前,Susquehanna金融集团发表的报告也指出,2022年3月芯片平均交期增加2天、平均达26.6周,创2017年开始统计以来最长纪录。

BMW AG执行长Oliver Zipse在周一刊登的《新苏黎世报》(NZZ)专访中提到,汽车业芯片短缺问题可能会延续至2023年。

大众集团CFO Arno Antlitz在4月9日表示,汽车芯片供给可能得等到2024年才能完全满足需求。

Stellantis CEO Carlos Tavares 3月初表示,芯片短缺危机预料不会在今年内结束。

英国汽车制造商和贸易商协会(SMMT)公布的数据显示,受供应链持续面临短缺问题(特别是芯片)影响,2022年3月英国新车注册同比减少14.3%至243,479辆,创1998年以来同期最低纪录。

欧洲汽车制造商协会(ACEA)公布,2022年2月欧盟全新轿车注册较2021年同期下滑6.7%至719,465辆、创历年同期最低纪录。2022年1-2月欧盟全新轿车注册同比减少6.4%至1,401,960辆。

ACEA统计显示,大众集团、Stellantis 2月欧盟市场全新轿车注册分别同比减少11.5%、19.5%至176,215辆、151,483辆,1-2月分别同比减少9.4%、17.5%至349,029辆、291,488辆。

英国金融时报4月6日报导,大众集团CFO Arno Antlitz接受采访时表示,未来8年大众集团在欧洲销售的汽油车/柴油车车型(目前至少有100款)将减少60%。